「早知道一開始就找你們,我就不用拖那麼久,還把自己搞到聯徵多查、差點借不到半毛錢了!」—— 這是佳儀在看到銀行核准通知時,對鉅誠顧問說出的第一句話。

人在急需資金周轉時,往往會因為焦慮而失去判斷力。佳儀的案例,正是許多貸款族群最常踩到的陷阱:因為心急而四處送件,最終讓自己陷入「聯徵多查」的信用黑洞。

客戶背景與財務健檢

- 客戶狀態:佳佳(化名)

- 收入狀況:無固定薪轉證明

- 名下債務:兩台機車貸款(導致整體負債比過高)

- 信用狀況:信用卡長期只繳最低應繳金額,卡循金額過高。聯徵分數過低,被銀行判定為高風險的「假小白」。

- 最大致命傷:近期因為急缺資金,自行在網路上盲目送件,屢遭退件,導致聯徵多查。

客戶困境:當「病急亂投醫」變成貸款最大的阻礙

佳佳找到鉅誠做諮詢時,正處於極度焦慮的狀態。她沒有穩定的薪轉證明,名下又有兩台機車貸款的負擔,加上長期依賴信用卡循環利息,讓她的聯徵分數掉到了谷底。

在這種「假小白」加上高卡循的不利條件下,心急的她犯了貸款最大的禁忌——到處找銀行盲目送件。她以為多試幾家總有一家會過,結果換來的卻是連續的退件。每一次的退件,都在她的聯徵報告上留下無情的「查詢紀錄」,最終讓所有銀行對她關上大門。

鉅誠科普:什麼是假小白?

在貸款的世界裡,大家都聽過沒有信用紀錄的「信用小白」,但其實銀行更提防的是所謂的「假小白」。

真正的「信用小白」 從來沒辦過信用卡,也沒向銀行借過錢,聯徵紀錄是一張白紙。因為銀行無從評估你的還款習慣,所以核貸通常比較保守,但只要有穩定收入,還是有機會過件。

所謂的「假小白」 指的是明明有跟金融機構往來的紀錄,但在銀行的評分系統中,卻缺乏「健康且有效的信用分數」。就像佳佳的狀況一樣,通常具備以下特徵:

- 信用卡長期只繳最低應繳:雖然手上有信用卡,但每個月都只繳最低金額,長期動用高額的循環利息(卡循)。這會讓銀行認定你的現金流極度緊繃,隨時有付不出錢的風險。

- 負債集中在融資公司:名下只有機車貸、汽車貸或商品貸等融資公司的債務。這些還款紀錄通常不會上傳到銀行的聯徵中心,因此銀行看不到你的「優良還款紀錄」,只會認定你身上背著沉重的負債比。

- 曾有信用瑕疵但剛結清:過去曾有遲繳、協商或呆帳,雖然已經還清且聯徵揭露期剛滿、紀錄恢復空白,但在許多銀行內部系統仍可能被判定為潛在的高風險客群。

為什麼「假小白」比「真小白」更難貸款? 真正的信用小白只是「缺乏經驗」,但假小白在銀行眼裡卻是「具有具體的潛在風險」。當你帶著高卡循與融資欠款去申請傳統信貸時,銀行的系統只會看到一個被債務追著跑的財務輪廓,往往會選擇直接退件。這也是為什麼假小白更需要「貸款策略顧問」來協助避開地雷、尋找對應的友善方案。

解決假小白問題的貸款策略:喊停盲目送件,精準找尋突破口

鉅誠堅持「不代辦心態」,每一次建議都以顧問角度思考風險與未來 。面對佳佳的狀況,我們的第一步不是急著幫她找下一家銀行亂槍打鳥,而是「立刻停止送件,先做財務與條件盤點」。

顧問向佳佳坦白分析:以她目前的「聯徵多查」紀錄,走傳統信貸的死胡同絕對無法過件。我們必須轉換策略,針對她「無薪轉」與「高卡循」的劣勢進行防禦,並避開傳統信貸的嚴格審核機制。

【鉅誠專屬貸款策略】

- 避開地雷:全面停止常規信貸申請,讓聯徵報告不再增加新的查詢紀錄。

- 轉換賽道:尋找審核邏輯不同、對無薪轉客群相對友善的特定金融產品。

- 精準媒合:鎖定特定銀行的專案,協助佳儀整理加分資料,進行一次性的精準送件,提高過件率。

成果:突破僵局,重新獲得財務餘裕

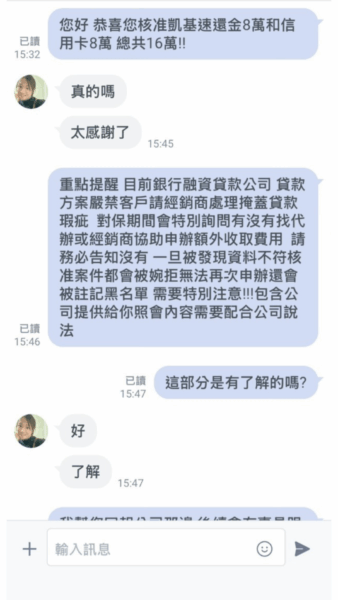

透過鉅誠顧問的精準策略與條件媒合,我們成功避開了佳佳之前失敗的雷區。最終,順利核准了以下方案:

- 凱基銀行速還金:核准 8 萬元

- 信用卡:核准 8 萬元

這總計 16 萬元 的資金,不僅瞬間解決了佳儀眼前的燃眉之急,更讓她免於落入高利息民間融資的陷阱。

鉅誠顧問點評

我們看到太多人因為資訊不透明,走錯了貸款的路 。「聯徵多查」是許多人在焦慮下最容易犯的錯。銀行在審核時,如果看到你近期密集向多家機構提出申請,會直覺認為你「極度缺錢且風險極高」,進而直接婉拒。

貸款不該是焦慮的起點,而是重整人生節奏的第一步 。遇到資金困難時,請記住:你的貸款需要的是「策略」,而不是靠「運氣」盲測。

您也正面臨負債比過高、卡循沉重,或是被銀行退件的困擾嗎? 不要再讓盲目送件毀了您的信用評分。從焦慮、懷疑,到理解與信任,鉅誠用專業與誠意,陪你一起看清「錢」的路 。

👉 想知道自己適合什麼貸款方案?需要我們為您做免費的財務健檢嗎?